ご注意ください

当事務所には上原理弁護士は在籍しておりません。当事務所との間には一切の関係はありません。

ご注意ください

新規でご相談をいただきましたお客様より、嬉しいお言葉をいただきましたので、掲載させていただきます。是非、ご覧ください。

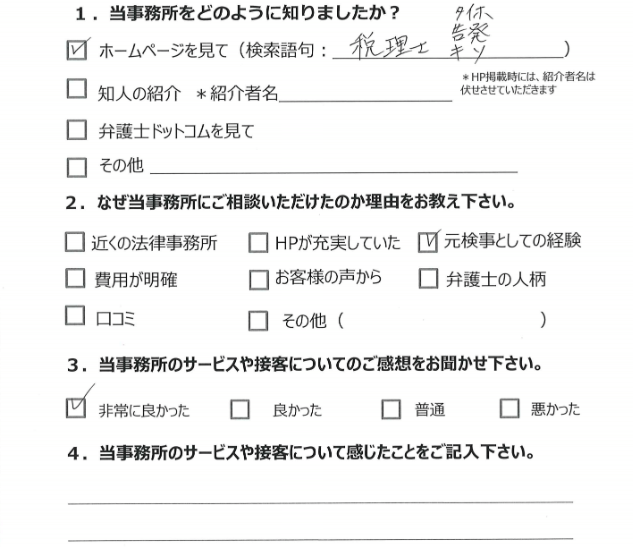

ホームページを見て(検索語句:税理士、タイホ、告発、キソ)

元検事としての経験

非常に良かった

本件は,税理士の方からのご相談でした。

事案の概要は,顧問先の会社が架空の経費計上を行う方法によって脱税を行ったことが判明し,国税当局(いわゆるマルサ)から共犯の疑いをかけられ,捜索差押えを受けたというものでした。

ご相談内容は,国税当局及び検察官に対して,今後どのように対応していけばよいかというものでした。

こうした事案において,税理士の方に税法違反の共犯が成立するためには,少なくとも税理士の方が顧問先会社による脱税の事実を認識していたこと(故意)が必要になります。

国税当局及び検察官は,「故意」が立証できるか否かを慎重に判断し,税理士の方を刑事告発・起訴するかどうかを慎重に決していくことになります。

この点,この種の共犯事件においては,顧問先会社が税理士の方に責任を押し付ける供述(税理士に脱税方法を指南されたなどの供述)をする可能性があります。

そのため,税理士の方が脱税の事実を認識していなかったのであれば,弁護士から検察官に対して意見書を提出するなどして,顧問先会社の方の供述のみによることなく,メール等の客観証拠(動かしがたい証拠)を収集・精査し,より一層慎重に判断してもらうよう働きかけることが有用です。

上原総合法律事務所では,元検事の弁護士が在籍しており,捜査・公判実務に則ったアドバイスをすることが可能です。

顧問先会社による脱税が発覚してお困りの税理士の方は,ぜひ一度弊所にご相談ください。

LINEで

LINEで